こんにちは komatty です。

今日は確定拠質年金,iDeco(イデコ)についてお話しします。

なるべく初めての人にもわかりやすく、メリットとデメリットをお伝えし、管理人の実際の運用実績も紹介します。

- そもそも iDeco とは

- iDeco のメリット、デメリットとは

- iDeco に向いている人、向かない人

- 管理人の実際の運用実績

1.そもそも iDeco とは

iDeco とは「個人型確定拠質年金」の愛称で、簡単に言うと個人でつくる年金のことです。

年金と言えば、65歳から老齢基礎年金と老齢厚生年金を思い浮かべる人も多いと思います。

その2つの年金にプラスする年金を、つくる制度です。

イデコをやれば年金が増えるんだね?

具体的には毎月決まった金額をコツコツと運用し、60歳になってから年金として受け取れる制度です。

2021年の10月現在、約200万人が加入しています。

では、iDecoのメリットとデメリットを確認しましょう。

2.iDecoのメリット、デメリット

iDecoのメリットは主に3つです。

①掛金が所得控除になる。

②運用して得た利益が、全額非課税になる。

③年金として受け取るときも控除を得られる。

それでは詳しく見ていきましょう。

①掛金が所得控除になる。

iDecoに拠出する掛金は、「所得控除」の対象になります。

難しいと思う方は、その年の所得税や翌年の住民税が安くなると思って頂いてOKです。

ただし、毎月1万円を拠出したからといって、1万円安くなるわけではありません。

例えば、毎月1万円を拠出する場合、所得税率が20%なら毎月2000円・年間で2万4千円もの所得控除になります。

年金をつくりつつ、節税もできるということです。

一石二鳥じゃん!

②運用して得た利益が、全額非課税になる。

iDecoもざっくりいうと投資です。

毎月、個人型であればご自身が選んだ銘柄に投資をし、その運用した利益が最終的な年金になります。

投資をされていない方からすると難しいかもしれませんが、日本では通常投資で利益が出ると約20%の税金が課せられます。

ただそれがiDecoは非課税、つまり税金が全くかからないのです。

これはかなり大きく、個人的には一番のメリットですね。

運用での利益がそのまま運用で使えるので、複利効果抜群です。

③年金として受け取るときも控除を得られる。

iDecoは60歳になって、実際にお金を受け取るときにも控除の対象になります。

受け取り方は「年金」、「一時金」、「年金と一時金の併用」の3パターン。

どのパターンで受け取っても、税制優遇措置があります。

老齢年金は一定額以上あれば、課税されるんですよ・・・。

厳しいのう。

iDecoを年金方式で受け取ると「公的年金控除」、一時金方式でうけとると「退職金所得控除」、年金と一時金の併用でうけるとその2つの控除がうけれます。

実際には受け取る人は一時金での受け取りが一番多いみたいです。

管理人はまだ60歳になってないので、まだ受け取っていませんが・・・。

次にiDecoのデメリットを見てみましょう。

個人的なデメリットは主に3つです。

①それぞれの掛金の上限が決まっている。

②元本割れのリスクがある。

③原則60歳までお金を引き出すことはできない。

それでは詳しく見ていきましょう。

①それぞれの掛金の上限が決まっている。

iDecoは毎月決まった金額を拠出することになりますが、好きなだけ投資はできません。

わかりやすく分けると、職業で掛金の上限が決まっていると思ってください。

自営業者:月額6万8000円まで。

(企業年金がない)会社員:月2万3000円まで。

(企業年金がある)会社員:月2万円まで。

公務員:月1万2000円まで。

専業主婦:月2万3000円まで。

自営業者の方が多く、公務員の方が少なくなっています。

それは公務員の方は退職金が恵まれているためですね。

よって掛金が少ない、掛金に制限があると感じる方は多いです。

②元本割れのリスクがある。

iDecoは投資ですので、常に勝ち続けることはありません。

投資信託で運用した場合、ご自身が拠出した購入額より運用結果が下回ってしまう「元本割れ」のリスクもあります。

もし元本割れをしてしまっても、証券会社が補償することもありません。

ヒャぁー。

あくまで資産運用は自己責任になります。

もし元本割れをしてしまったとき、一番にやってはならないことがあります。

それは運用をやめることです。

世界経済は右肩上がりですし、そもそもiDecoは長期投資を前提としています。

短期的にみて、上下はありますし、たまたまその月に負けることがあっても、長期的に運用すれば、高い投資成果を生み出すことが多いです。

iDecoの商品にも、リスクが低いものもありますので、ご自身でよくご覧になるといいと思います。

③原則60歳までお金を引き出すことはできない。

iDecoは原則60歳まで積み立てたお金を引き出すことができません。

①加入者が死亡した場合。

②加入者が病気やけがで障害を負った場合。

③脱退一時金を受けとる要件をすべて満たすとき。

60歳未満でお金を引き出すことができる条件です。

定期預金などは一度預けても途中解約ができますが、iDecoは基本は60歳までは引き出せないと思いましょう。

ここが一番デメリットに上げている人が多いのかなと思います。

今ではさまざまな形で投資をしている人が多く、お金をiDecoにまわさずに他に回した方が効率的だと感がえる投資家も多いです。

ただ私は逆に引き出し制限がある種のメリットになるとも思っています。

私と妻はもともと貯金ができない性格でしたし、お互い企業年金が期待できるような大手に勤めているわけでもありませんでした。

お金はあればあるだけ使ってしまい、投資の知識も0。

なのである意味私たちの性格からしたら、半強制的にお金を縛られるのはメリットだと思いましたし、企業年金が期待できないことで年金への不安もありました。

なので私たちからすると、デメリットもメリットになったと思います。

3.iDecoに向いている人、向かない人。

ここまで読んでいただけたら、向いている人と向いていない人がお分かりいただけたと思います。

個人的に次にiDecoに向いている人。

投資の知識が乏しく、年金に不安がある人。

次にiDecoに向かない人。

投資の知識があり、自分のタイミングや知識で運用先を選びたい人。

私はこう思っています。

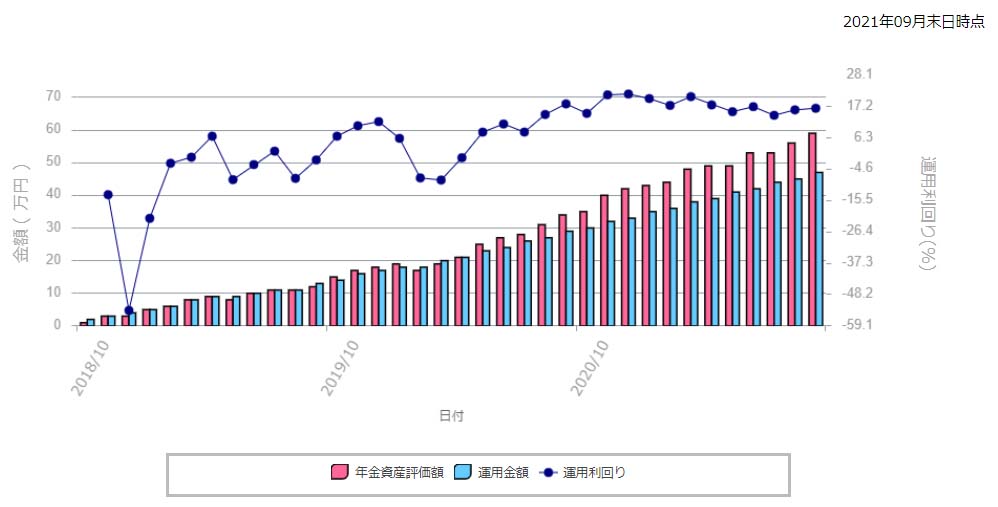

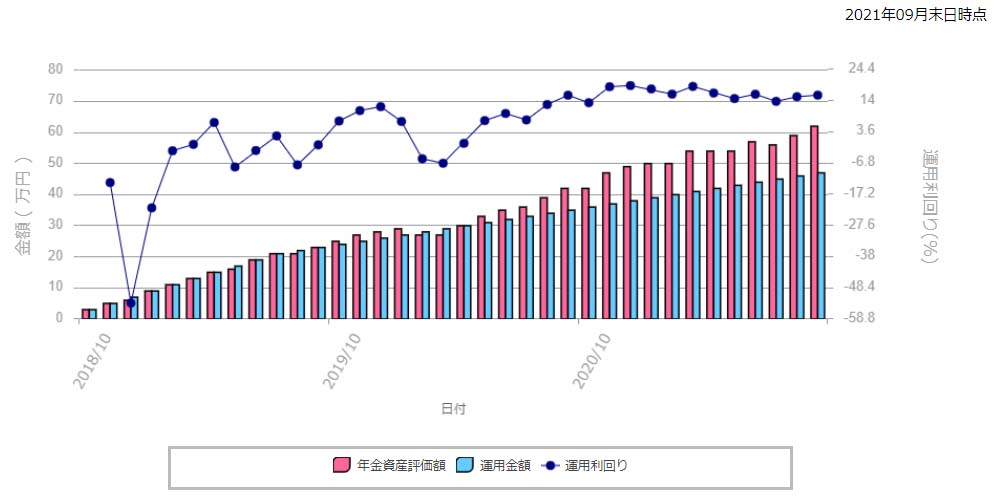

4.管理人のiDeco運用実績 2021/09/30 現在

では最後に管理人の実際の運用実績を見てみましょう。

これが私の運用実績です。

これが私の妻の運用実績です。

拡大してみてみるとわかりますが、実際に元本割れしている月もあります。

ただ長期で続けていると、確実に資産が増えているのが分かると思います。

私たちは本当に投資に知識がなく、年金の不安から始めました。

迷っている人はとにかく始めてみましょう。

そこから勉強でもいいと思います。

最後までお読みいただきありがとうございました。