こんにちはkomattyです。

最近巷で話題沸騰中のレバナス。

パフォーマンスの破壊力から、すごい人気ですね。

特に2021年はアメリカ株のパフォーマンスがすごかったこともあり、レバナスの商品は大人気でした。

Twitterなどではレバナス民というレバナス信仰の人が増えています。

ただこのレバナスには注意点があります。

投資の世界では「自分の分からないものに投資をするな」という格言があります。

レバナスを検討中の方はしっかりと内容を理解し、リスクを把握した上で購入するのがいいでしょう。

内容を理解した上で購入するか考えよう。

そもそもレバナスとは何か

レバナスとはレバレッジとNASDAQ100を混ぜた言葉です。

2021年12月現在、レバナスと呼ばれる商品は2つ。

大和アセットマネジメントの iFree レバレッジ

楽天投信投資顧問の 楽天レバレッジNASDAQ100

それぞれの商品の特徴は後ほど説明しますので、NASDAQ100について確認しましょう。

勉強しましょう。

NASDAQ100とは何か

NASDAQ 100とは米国株インデックスの一つ。

似たようなものにNASDAQがありますが、NASDAQは上場している約3000銘柄のうち時価総額が大きい100社(金融業を除く)で構成された株価指数のことです。

アップル、マイクロソフト、アルファベット、アマゾン、テスラ・・・とすごいメンツ。

世界的にビッグな企業が多いため、ものすごい成長を遂げています。

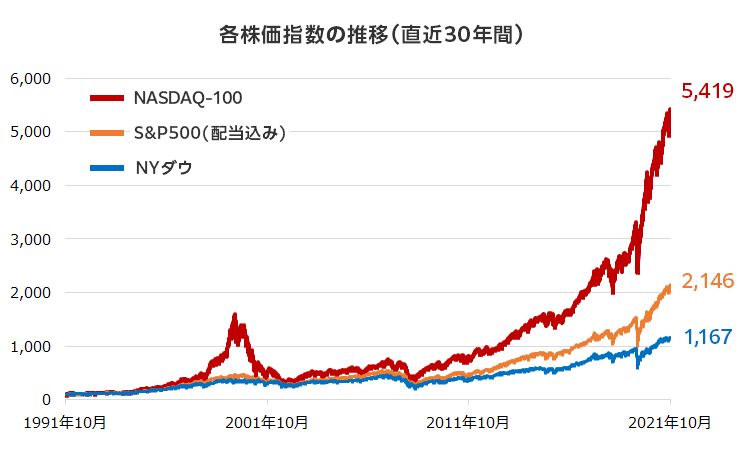

S&P500とNYダウとの比較をしてみましょう。

他の指標と比べて、かなりの成長であることがわかると思います。

めっちゃ成長してるやん!

レバナスが登場する前、積立Nisaの王道ともいうべきS&P500を圧倒的に上回る成績を記録していたS&P500。

この2つの一番の違いは、銘柄数の違いですね。

NASDAQ100は100社、S&P500は3000社です。

100社と3000社だとそれぞれの平均をとるときに、100社の方が平均が上がりやすいですよね。

NASDAQ100は数社が勢いよく成長すれば、全体的な価格が一気に上がります。

ということはNASDAQ100は価格上昇に勢いがあり、S&P500では安定性があるということです。

レバレッジとは

レバレッジ(leverage)とは日本語訳でテコの原理。

小学校の理科で勉強しますが、小さい力で大きなものを動かすことです。

投資の世界でのレバレッジとは、少額の投資資金で大きなお金を動かすことです。

レバレッジで有名なところではFXですね。

FXでは口座に預けた金額の最大25倍まで取引ができます。

例えば口座に10万円しか預けていなければ、250万円分の商品を購入できます。

もちろん金額が大きくなればなるほど、リターン(利益)は大きく増えます。

レバレッジ2倍とは、ドラゴンボールの界王拳2倍みたいなものです笑。

オラに力を分けてくれ。

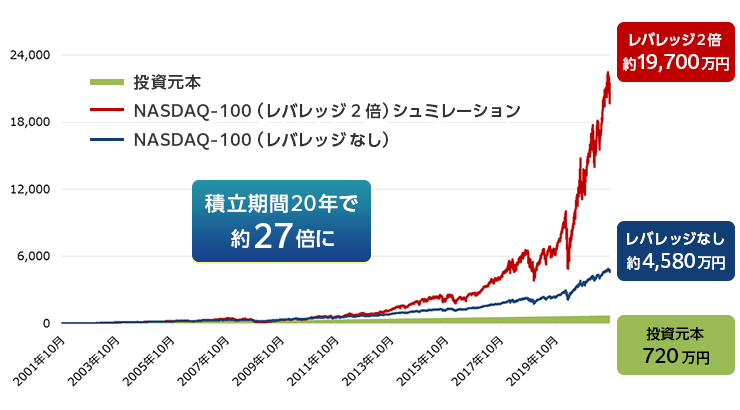

実際に楽天ホームページに載っているイメージ図を見てみましょう。

上の表は毎月3万円ずつを20年間積立投資した場合の結果です。

積み立てた金額、投資元本が720万円のときのレバレッジなしと、レバレッジ2倍の結果です。

レバレッジなしでも元本の6.36倍とかなりのパフォーマンスですね。

一方レバレッジ2倍だと27.36倍と驚異的なパフォーマンスとなっています。

レバレッジすげー!

レバレッジの威力がものすごく発揮された結果だと思います。

レバレッジは上昇局面になるとものすごいパワーを発揮します。

レバレッジのリスクとは

先ほども書きましたが、レバレッジは上昇局面では最大の力を発揮します。

ただ株価が横ばいのときや下落のときは注意が必要です。

レバレッジとはその日の株価変動に対する倍率です。

レバレッジ2倍の場合、株価が10%上昇したら上昇が20%あがるパフォーマンスをします。

ということは株価が10%下落したら、パフォーマンスが20%も下落します。

ここがレバレッジのリスクの一つですね。

レバレッジこわっ!

レバナスの注意点

レバナスの破壊力と怖さがわかったところでレバナスの注意点を確認しましょう。

①値動きの激しさ。

NASDAQ100はS&P500と比べ、値動きが激しいことは説明した通り。

投資に慣れている人は問題ないと思いますが、投資を始めた頃は常に値動きが気になるもの。

私も始めたばかりの頃は、常に株価を見てないと落ち着かなくなり、値が下がると仕事が手につきません。

株やETFであれば、下落トレンドに入った段階で売って損失を最小限にすることができます。

ですがレバナスは投資信託なので、1日1回の価格で決まってしまうだけでなく売却にも時間がかかります。

レバレッジそのものは上級者の技だと思ってください。

さらにNASDAQだけではないですが、株価は長い目で見れば右肩上がりと見えますが、定期的に暴落が起きます。

世界恐慌からキューバ危機、オイルショックにブラックマンデー、ITバブル崩壊にリーマンショック。

コロナ前から定期的に大暴落することがあります。

暴落した時のレバレッジの破壊力を考えれば、リスクと考えるのも理解できると思います。

②費用が高い。

そして注意点の2つ目として費用が高いことがあげられます。

代表的な楽天証券の eMAXIS Slim 米国株式の信託報酬は0.0968%。

レバナスはいかがでしょうか。

大和アセットマネジメントの iFree レバレッジの信託報酬は0.99%。

楽天投信信託顧問の 楽天レバレッジの信託報酬は0.77%。

投資をされている方ならお分かりだと思いますが、信託報酬が高いことは投資にとっては大きなマイナス。

どうしても設定が複雑なので、手数料が多くかかってしまうのです。

③長期投資に向かない。

先ほど楽天証券のホームページでも20年間の積立したシュミレーションがありました。

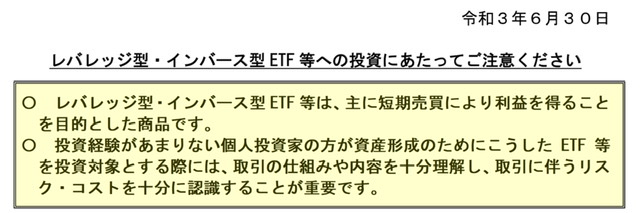

しかし、そもそもレバレッジ商品は長期投資に向かないという性質があります。

それは金融庁からも発表されています。

はっきりと書いてありますね。

全ての画像を添付することはできませんが、それまでは株価指数に単純に連動するシンプルな商品が大半を占めていたが、近年リスクが高い・指数や指標がわかりにくい商品が多くなった、とあります。

さらに後半では、レバレッジ型は主に短期売買により利益を得ることを目的とした商品であり、投資経験が少ない個人投資家の方が中・長期の資産形成を目的としてレバレッジ型を投資対象とする場合には十分な注意が必要です、ともあります。

金融庁としてもリスクに対応するため、取り組みを強化しています。

目の前のパフォーマンスは素晴らしいですが、商品としては十分なリスクがあることは理解しましょう。

④非課税制度の恩恵がない。

金融庁は非課税制度としてiDecoやNISAなどの非課税制度があります。

個人年金の促進のためにiDecoがあり、積立NISAは長期の資産運用の手助けをしてくれます。

この非課税枠は非常に重要で、通常利益が出ると20.315%の税金がかかります。

レバナスが出る前、積立NISAの王道といえば、S&P500に連動する eMAXIS Slim などでした。

S&P500のような安定して成長する上に、税金も取られないので着実に資産を増やすことができます。

安定した成長と非課税が合わさったため、非常に人気な商品となりました。

レバナスは金融庁から見ると長期投資に向かないため、対象外となっています。

ですので高パフォーマンスを出しても、そこにはきっちり税金が取られてしまうのです。

利益をたくさん出しても税金で取られちゃうのか。

まとめ

いかがでしたか。

高パフォーマンスで人気になったレバナスですが、値動きの幅が激しく初心者の方には少し荷が重い気がします。

また非課税枠もなく税金も取られるので、結構ハードルが高いと思います。

レバナスって儲かるんでしょ?

とりあえず何も考えずに全額投資だ!

安易に飛びつくと痛い目を見ることもあると思います。

投資の常識「分からないものに投資はするな」ですから、しっかりと内容が理解できれば投資するのはいいと思います。

今のところリスク以上の高パフォーマンスを出している事実もあります。

ただ高パフォーマンスを出しているってことは、商品が悪いということではないのです。

メリットとデメリットをしっかりと理解して、投資をしないといけません。

ちなみに私はレバナスには手を出していません。

ただ興味はあり、ただいま勉強中です。

購入したら報告します。

最後までお読みいただきありがとうございました。