こんにちは、komatty です。

今日は貯金・預金・貯蓄の違いについてお話しします。

これらの違いをしっかりと理解して、大切なお金をしっかりと守りましょう。

貯金と預金の違いとは何か。

それでは貯金と預金の言葉の違いを見てみましょう。

貯金:お金を貯めること。

預金:お金を預けること。

これだけ見ると同じ意味のように見えますね。

この預金と貯金の一番の違いは、どこにお金を預けているかです。

貯金:郵便局、農業協同組合、漁業協同組合 預金:銀行などの金融機関

お金を預けている場所で預金と貯金を使い分けているのです。

郵便局は貯金、銀行は預金ってことだね。

ちなみに貯金と預金に似た性質もので貯蓄という言葉もあります。

貯蓄とは金融資産を蓄えることです。

貯金と預金はどこにお金を預けるかの場所の違いでしたが、貯蓄は蓄える行為のことを言います。

昔は貯蓄といえば定期預金が一般的でしたが、最近では貯金や預金よりも投資をする人が増えています。

それは結論から言えば、貯金や預金をすると損をするからです。

ではなぜ損をするのでしょうか。

何で?ちょっとは増えてるけど?

貯金や預金でいくらお金が増えるのか、正確に把握しよう。

なぜ貯金や預金で損をするのか、それを知るには正確に貯金や預金のことを知る必要があります。

ちなみに現在のゆうちょ銀行の普通預金の金利は1年間で0.001%です。

0.001%ということは100万円郵便局に預けると、100万✖️0.001%=10円 となります。

100万円預けたお金が100万10円になるかと思いきや、そう単純ではないのです。

少し難しい話になりますが、先ほど得た10円にも税金がかかるのです。

銀行の預金や郵便局などの貯金に対する利子は利子所得として所得税の対象となります。

利子を銀行や郵便局から支払いを受け取る時、すでに税金が差し引かれて口座に振り込まれます。

利子にかかる税金の割合は20.315%と決まっています。

20.315%の内訳

・所得税:15%

・復興税:0.315%(2037年12月31日まで)

・地方税:5%

それを踏まえて先ほどの利息の10円にかかる税金を計算してみましょう。

まずは所得税と復興税の合わせて15.315%がかかります。

10円✖️15.315%=1.5315円 小数点以下は切り捨てなので1円が所得税・復興税になります。

次に地方税の5%がかかります。

10円✖️5%=0.5円 小数点以下が切り捨てられるので地方税は0円です。

所得税・復興税と地方税を合わせて1円が引かれるので、最終的に利息となるのが9円となります。

100万を1年間預けていても普通金利では実質9円しか利息を受け取ることができません。

金利が低すぎるので、税金で取られる金額が少ないのですね。

これではいまいちイメージがつかないと思います。

そこで2021年12月の段階で一番金利が高いネット証券の金利で考えてみましょう。

今現在一番金利が高いのは、キャンペーン中ということもありSBJ銀行が0.25%です。

今一番金利が高い銀行で、どのくらい資産が増えるのか

ではSBJ銀行の金利[0.25%]でどのくらい資産が増えるのか計算してみましょう。

100万円を0.25%なので 100万✖️0.25%=2500円。

2500円の利息となりますが、もちろん税金がかかるので・・・。

所得税・復興税 2500✖️15.315%=382.875円 小数点以下切り捨てで382円。

地方税 2500✖️5%=125円。

合計して507円が税金で引かれますので、利息の2500円から税金を引いて手取りは1993円。

100万円が100万1993円になるので、実質資産が約0.1%増えたことになります。

金利は低いし税金は取られるけど、少しはお金は増えるんだね。

預金や貯金では実質損をする理由

預金や貯金ではお金が少しでも増えることはわかっていただけたと思います。

ではなぜ実質損をするのでしょうか。

その答えは物価にあります。

物価とはものの価値のことです。

2021年の秋もいろいろなものが値上げしましたね(>_<)。

パスタ、うどん、マーガリン、食用油と家計が大打撃だと思います。

原油価格の上昇・コロナの回復による経済活動の再開・天候不順などいろいろな原因が挙げられますが大前提として物価は上がるものです。

これは物価の安定と金融政策の対応力を維持するために、世界の中央銀行が物価を1年で2%上げることを目標としています。

物価は一年で2%上がることが中央銀行の目標であり、グローバルスタンダートになっています。

ちなみにこの物価上昇率をインフレ率とも言います。

少し例をあげてみてみましょう。

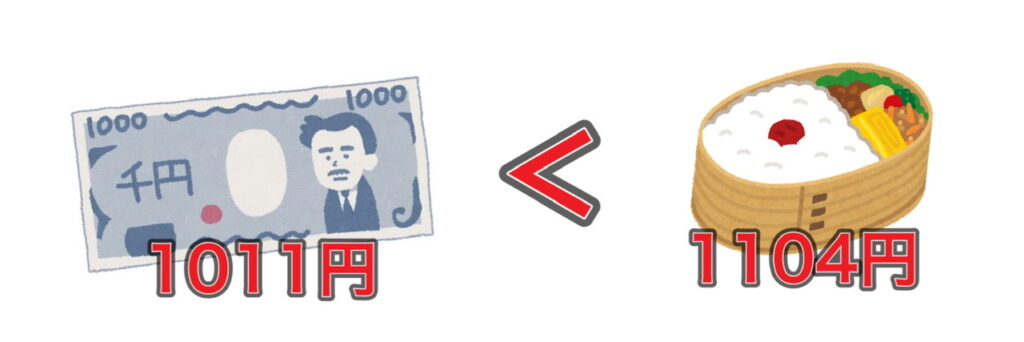

今1000円で売っているお弁当があるとします。

1000円で売っているということは、そのお弁当は1000円札と同じ価値ということになります。

それでは5年後はどうなっているでしょうか。

5年間一番金利の高いネット証券0.25%で運用したとします。

すると利息分増えますが、もちろん税金は引かれます。

税金が引かれた後では、5年前1000円だったものが1011円に増えています。

ただこの5年間、物価も上がっているはずです。

お弁当が世界基準の一年で2%の上昇率で価格が上がるとします。

すると5年前1000円だったものが、5年後には1104円に値上がりしてしまっているのです。

5年前1000円と同じ価値だったお弁当はすでに1000円札以上の価値になってしまっています。

5年後はお弁当と1000円の価値が同じでなくなっています。

ただ1000円札を基準に見ればお金は11円増えています。

ですがお弁当から見たら1000円札の価値は94円減っています。

これが預金や貯金だけでは、実質損をすると言われる正体です。

預金や貯金でお金は少しずつ増えますが、それ以上のスピードでインフレが起きているということです。

このインフレ率に負けないスピードで運用ができれば、資産を増やすことができます。

ただ資産を増やすだけでなく、インフレ率がポイントだったのか。

貯金や預金で損をする理由は、貯金や預金ではインフレ率に追いつけないから。

インフレ率に負けない資産運用がとても大切になるのです。

この預金や貯金の知識を正しく知って、正しい資産運用をしましょう。